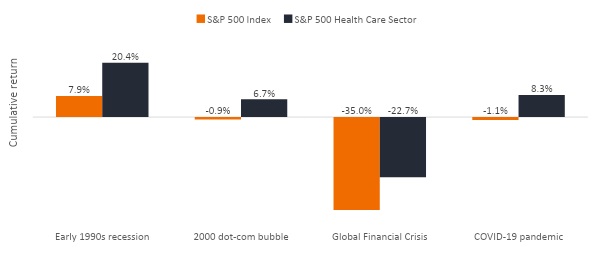

Historicamente, o setor de saúde tende a superar o mercado de ações mais amplo durante as recessões. Em 2022, esse padrão continuou com o S&P 500® Health Care Sector entregando -3,4% em meados de novembro, em comparação com -15,6% para o S&P 500® Index. A caminho de 2023, com a inflação ainda em níveis geracionalmente altos e os bancos centrais elevando agressivamente as taxas para tentar dominá-la, acreditamos que os investidores podem continuar a gravitar em direção a setores defensivos, como o de saúde.

Cuidados gerenciados e produtos farmacêuticos flexionam seu poder de precificação

Até o momento, os distribuidores de medicamentos administrados, biofarmacêuticos e farmacêuticos de grande capitalização têm sido os principais impulsionadores da resiliência do setor. Muitas dessas empresas têm visibilidade sobre seu potencial de ganhos e podem aumentar os preços para compensar os custos crescentes. No próximo ano, esses atributos provavelmente continuarão a atrair os investidores. Por exemplo, nos EUA, os provedores de cuidados gerenciados que participam do mercado público de seguro saúde e/ou oferecem planos comerciais por meio de empregadores conseguiram aumentar os prêmios para 2023 para compensar os custos trabalhistas potencialmente mais altos e as taxas de utilização médica à medida que as pessoas retomam os cuidados de rotina. pós-pandemia. A demanda por seguro saúde também está aumentando: a inscrição no Medicare Advantage – uma alternativa do setor privado ao Medicare, o programa de seguro saúde administrado pelo governo para idosos – aumentou 8% em 2022 e agora cobre 48% de todos os beneficiários do Medicare, um número que está projetado para expandir para 61% até 2032.

As empresas farmacêuticas, por sua vez, têm demanda resiliente e conseguiram aumentar os preços em linha ou acima da taxa de inflação. E embora a Lei de Redução da Inflação, sancionada em agosto, limite os aumentos de preços dos medicamentos no Medicare a partir do ano que vem, o limite é igual à inflação. Em nossa opinião, a legislação, que inclui outras disposições relacionadas à precificação de medicamentos, deve ser administrável para a indústria (custando cerca de 2% da receita total de medicamentos em 10 anos, segundo estimativas). Também elimina a incerteza sobre a reforma dos preços dos medicamentos, que tem sido um problema para os biofarmacêuticos por quase seis anos. Enquanto isso, medicamentos injetáveis e biossimilares recém-lançados estão beneficiando os distribuidores farmacêuticos, que obtêm margens de lucro mais altas nesses tratamentos complexos do que com medicamentos orais de marca.

Assim, mesmo que as principais economias entrem em recessão em 2023, acreditamos que o setor de saúde pode oferecer aos investidores um porto seguro. No passado, o setor teve desempenho superior nos meses que antecederam e durante as recessões econômicas; o mesmo poderia ser verdade novamente.

Historicamente, o setor de saúde tende a superar o mercado de ações mais amplo durante as recessões. Em 2022, esse padrão continuou com o S&P 500® Health Care Sector entregando -3,4% em meados de novembro, em comparação com -15,6% para o S&P 500® Index. A caminho de 2023, com a inflação ainda em níveis geracionalmente altos e os bancos centrais elevando agressivamente as taxas para tentar dominá-la, acreditamos que os investidores podem continuar a gravitar em direção a setores defensivos, como o de saúde.

Cuidados gerenciados e produtos farmacêuticos flexionam seu poder de precificação

Até o momento, os distribuidores de medicamentos administrados, biofarmacêuticos e farmacêuticos de grande capitalização têm sido os principais impulsionadores da resiliência do setor. Muitas dessas empresas têm visibilidade sobre seu potencial de ganhos e podem aumentar os preços para compensar os custos crescentes. No próximo ano, esses atributos provavelmente continuarão a atrair os investidores. Por exemplo, nos EUA, os provedores de cuidados gerenciados que participam do mercado público de seguro saúde e/ou oferecem planos comerciais por meio de empregadores conseguiram aumentar os prêmios para 2023 para compensar os custos trabalhistas potencialmente mais altos e as taxas de utilização médica à medida que as pessoas retomam os cuidados de rotina. pós-pandemia. A demanda por seguro saúde também está aumentando: a inscrição no Medicare Advantage – uma alternativa do setor privado ao Medicare, o programa de seguro saúde administrado pelo governo para idosos – aumentou 8% em 2022 e agora cobre 48% de todos os beneficiários do Medicare, um número que está projetado para expandir para 61% até 2032.

As empresas farmacêuticas, por sua vez, têm demanda resiliente e conseguiram aumentar os preços em linha ou acima da taxa de inflação. E embora a Lei de Redução da Inflação, sancionada em agosto, limite os aumentos de preços dos medicamentos no Medicare a partir do ano que vem, o limite é igual à inflação. Em nossa opinião, a legislação, que inclui outras disposições relacionadas à precificação de medicamentos, deve ser administrável para a indústria (custando cerca de 2% da receita total de medicamentos em 10 anos, segundo estimativas). Também elimina a incerteza sobre a reforma dos preços dos medicamentos, que tem sido um problema para os biofarmacêuticos por quase seis anos. Enquanto isso, medicamentos injetáveis e biossimilares recém-lançados estão beneficiando os distribuidores farmacêuticos, que obtêm margens de lucro mais altas nesses tratamentos complexos do que com medicamentos orais de marca.

Assim, mesmo que as principais economias entrem em recessão em 2023, acreditamos que o setor de saúde pode oferecer aos investidores um porto seguro. No passado, o setor teve desempenho superior nos meses que antecederam e durante as recessões econômicas; o mesmo poderia ser verdade novamente.

Figura 1: Em recessões passadas, a saúde superou expectativas

Fonte: Bloomberg, NBER.

Notas: Os dados refletem os retornos máximos durante os períodos de recessão, conforme definido pelo National Bureau of Economic Research (NBER). As datas são julho de 1990 a março de 1991; março de 2001 a novembro de 2001; dezembro de 2007 a junho de 2009; e fevereiro de 2020 a abril de 2020. O desempenho passado não pode garantir resultados futuros. O desempenho do índice não reflete as despesas de gerenciamento de uma carteira, pois um índice não é gerenciado e não está disponível para investimento direto.

Ainda assim, para minimizar a volatilidade, os investidores devem ser seletivos, pois nem todas as áreas da saúde têm sido tão resilientes quanto as discutidas acima no atual ambiente inflacionário. Alguns hospitais e outros provedores de assistência médica retiraram a orientação de ganhos durante o terceiro trimestre de 2022 devido a incertezas sobre os custos trabalhistas. As empresas de tecnologia de assistência médica – cujas avaliações dispararam durante o primeiro boom digital da pandemia – também lutaram, pois o aumento das taxas reduz o valor dos fluxos de caixa dessas empresas (que tendem a ser realizados no futuro). E algumas empresas de tecnologia médica, enfrentando forte concorrência, não conseguiram repassar os aumentos de preços.

Perspectivas biotecnológicas se iluminam

Mesmo com a desaceleração do crescimento econômico, o setor continua inovando, com muitos avanços sendo difíceis de ignorar pelos investidores. Essa dinâmica tem sido especialmente verdadeira para empresas de biotecnologia de pequeno e médio porte. Do início de 2021 até o primeiro semestre de 2022, essas ações sofreram seu pior período relativo de baixo desempenho já registrado, pois contratempos em testes clínicos, incerteza regulatória e preocupações com a reforma dos preços de medicamentos colidiram com o aumento das taxas de juros. A liquidação levou centenas de empresas a negociar abaixo do valor do caixa em seus balanços. A partir de junho, no entanto, o sentimento começou a mudar, graças a uma série de dados positivos de ensaios clínicos em grandes categorias de doenças, como câncer, obesidade, vacinas contra pneumonia, doença hepática e doença de Alzheimer. Em muitos casos, os dados representaram avanços clínicos em áreas de alta necessidade médica não atendida, elevando significativamente as ações e permitindo que as empresas concluíssem aumentos de capital bem-sucedidos.

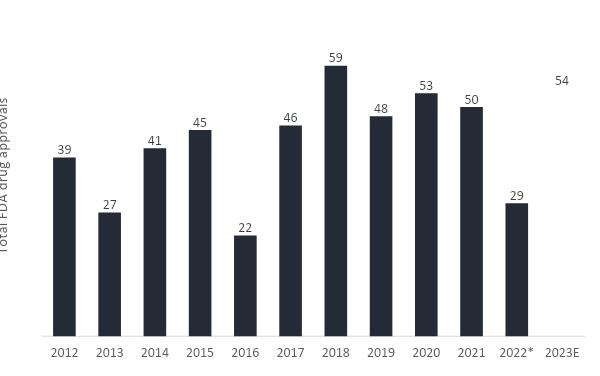

Embora o aumento das taxas de juros continue sendo um obstáculo para a biotecnologia, acreditamos que o sentimento em relação ao setor melhorou e o mercado deve continuar a recompensar a inovação. Nessa frente, os próximos meses podem ser agitados. A Food and Drug Administration (FDA) – que não teve um comissário permanente por mais de um ano após a posse do governo Biden em 2021 – agora está tentando recuperar o atraso. Cerca de uma dúzia de novos pedidos de medicamentos estavam pendentes antes do final de 2022 e outros 54 estão programados para 2023. (Em meados de novembro, o FDA havia aprovado apenas 29 novas terapias para 2022, abaixo dos mais de 40 no mesmo período, o ano antes.)

Figura 2: 2023 pode ser um ano agitado para aprovações de medicamentos

Fonte: Food and Drug Administration

Notas: *Dados de 2022 a partir de 17 de novembro de 2022. Os dados de 2023 refletem os novos pedidos de medicamentos pendentes que serão revisados durante o ano.

Algumas dessas drogas podem ser revolucionárias, incluindo as primeiras terapias genéticas para a distrofia muscular de Duchenne (uma condição genética fatal que causa perda de massa muscular em crianças), hemofilia e doença falciforme. Também pudemos ver duas novas terapias modificadoras da doença de Alzheimer e o lançamento de um tratamento para obesidade com perda de peso próxima dos níveis alcançados por meio de cirurgia de bypass gástrico. Outros lançamentos em potencial incluem uma terapia de microbioma inédita para infecção por C. difficile (uma das principais causas de infecções hospitalares). Enquanto isso, novos dispositivos médicos empolgantes também podem chegar ao mercado em 2023, incluindo dispositivos aprimorados de monitoramento contínuo de glicose e sistemas vasculares periféricos auxiliados por computador que podem remover coágulos com mais rapidez e segurança do que os produtos existentes.

O ímpeto crescente da biotecnologia levou alguns a pedir a retomada das ofertas públicas iniciais em 2023, após o fechamento do mercado em 2022. Continuamos um tanto cautelosos, dada a probabilidade de que o cenário macroeconômico continue a pressionar o mercado. A nosso ver, achamos importante focar em empresas com perfis atrativos de risco/recompensa. Isso pode incluir empresas com marcos futuros em que as probabilidades parecem favoráveis (por exemplo, uma leitura positiva de um ensaio clínico) ou empresas com medicamentos promissores recém-lançados. Essas empresas provavelmente conseguirão levantar capital em mercados secundários ou podem ser alvos de aquisição atraentes. De fato, com as avaliações suprimidas, vimos um aumento nas fusões e aquisições no segundo semestre de 2022, uma tendência que pode continuar no próximo ano e oferecer potencial de valorização para os investidores.

De forma mais ampla, o setor de saúde ainda é negociado com desconto em relação ao S&P 500, apesar de se manter melhor do que a maioria dos setores em 2022 (consulte a Figura 3). Para capitalizar esse desconto, acreditamos que continua sendo importante para os investidores procurarem empresas com alta visibilidade de ganhos, forte fluxo de caixa livre, produtos diferenciados e/ou pipelines promissores. Fazer isso poderia não apenas reduzir a volatilidade para os investidores, mas também abrir a oportunidade de investir em crescimento de longo prazo com avaliações que podem ser atraentes.

*Andy Acker é gerente de portfólio da Janus Henderson.

Obrigado por comentar!