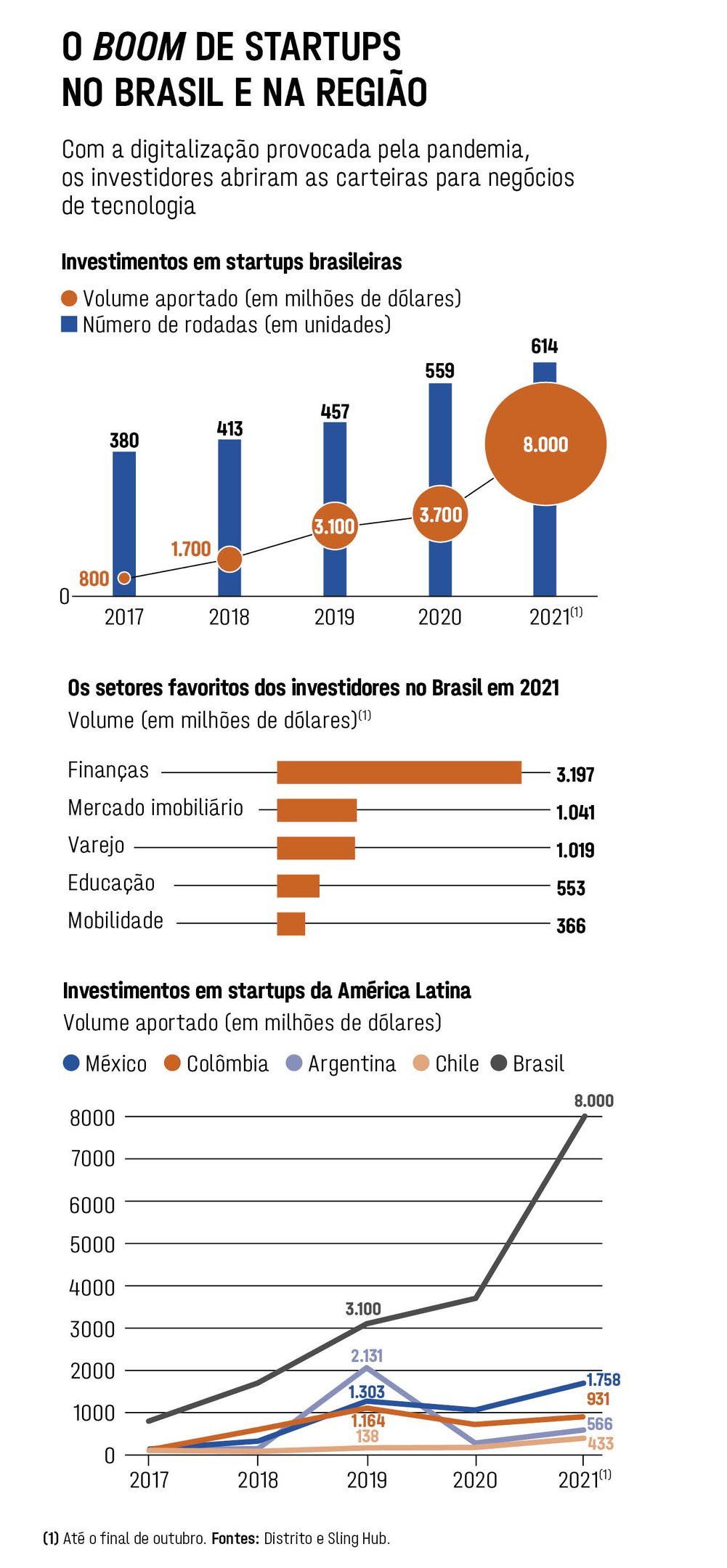

A onda de investimentos em startups é global, acelerada por um excesso de liquidez e por uma digitalização recorde impulsionada pela pandemia. Até setembro, o volume global investido em startups já somava 437,7 bilhões de dólares, 54% mais do que o total do ano passado. Mas, no Brasil, o aumento das apostas é ainda mais expressivo. Foram investidos nada menos do que 8 bilhões de dólares até outubro (cerca de 44 bilhões de reais), quase 120% mais do que no mesmo período de 2020. A título de comparação, as companhias abertas no Brasil captaram no período pouco menos de 87 bilhões de reais.

Com mais capital fluindo pelo mercado, a lista de unicórnios, as startups bilionárias, não para de crescer: companhias como MadeiraMadeira, Hotmart, Unico, Mercado Bitcoin e Nuvemshop foram avaliadas em mais de 1 bilhão de dólares em rodadas neste ano. A elas se somam empresas que viraram unicórnios nos últimos anos, como 99, Creditas, Gympass, Loft, QuintoAndar, iFood. No total, o Brasil tem 15 unicórnios, cerca de 2% do total mundial, atrás somente de países como Estados Unidos, China, Índia e Reino Unido.

A construção rápida desse Brasil tecnológico só foi possível porque grandes fundos globais desembarcaram no país dispostos a investir em negócios tão promissores para eles quanto Facebook, Uber, LinkedIn, Airbnb e Slack eram há mais de uma década. Para investidores gigantes como SoftBank, Tiger Global e Sequoia Capital, a América Latina é a nova “menina dos olhos”. Entre os emergentes, a região fica atrás apenas da China (31,3 bilhões de dólares) e da Índia (8,2 bilhões de dólares) em volume total recebido. Eles se unem a fundos historicamente focados em Brasil e América Latina, como Kaszek e Monashees, e a uma geração de empreendedores que, com dinheiro e contatos, passam eles mesmos a ser investidores e mentores de startups, como Ariel Lambrecht (cofundador da 99) e Brian Requarth (fundador da Viva Real).

A visão dos fundos é que os países latino-americanos, com seus cerca de 650 milhões de habitantes (o dobro dos Estados Unidos) e produto interno bruto (PIB) na casa dos 4,7 trilhões de dólares, estão vivendo um momento de transformação único. A aposta é que em alguns anos as maiores empresas da região deixarão de ser companhias tradicionais de petróleo, mineração e finanças para dar lugar a gigantes tecnológicos. “A América Latina tem muito poder: é uma região referência em uso de mídias sociais, e onde não faltam problemas para ser resolvidos, como acesso ao mercado financeiro e a serviços de saúde”, diz Monica Saggioro, cofundadora do fundo Maya Capital, que tem 41 milhões de dólares para investir em startups em estágio inicial na região.

Para chegar lá, os investidores têm papel essencial. Eles trazem experiência e empurram o ecossistema local em direção aos padrões vistos nos celeiros de inovação do mundo, como Estados Unidos e Israel. Esse é o caso da Andreessen Horowitz, uma das gestoras mais tradicionais do Vale do Silício, investidora de empresas como Airbnb, Facebook e Skype, que começou a olhar para a América Latina por acaso. A sócia Angela Strange, responsável pela área de fintechs, seguros e mercado imobiliário do fundo, é irmã de um dos primeiros funcionários do Nubank.

Sabendo do potencial da região, ela não hesitou em investir na proptech brasileira Loft quando a oportunidade apareceu em 2019. Antes disso, em 2016, um de seus sócios havia investido em uma promissora empresa colombiana de delivery, a Rappi. Em pouco tempo, as duas apostas latinas se tornaram unicórnios, o que acendeu uma luz para os sócios: era hora de passar de investidor oportunístico para caçador. “A oportunidade sempre esteve ali, a questão é encontrar os empreendedores que vão fazer a mudança acontecer”, diz a investidora.

Strange, hoje, busca negócios que adotem modelos parecidos com os de fintechs estrangeiras investidas pelo fundo, como no caso da americana Affirm, que decolou nos Estados Unidos no mercado de parcelamento de compras sem cartão de crédito, batizado de Buy Now Pay Later. Ela não tardou em encontrar uma equipe local que estivesse adaptando o modelo para a região: em 2018 investiu na colombiana Addi, que chegou ao Brasil neste ano. A investidora garante, no entanto, que não se limita a versões brasileiras de empresas globais — conforme aprende sobre as idiossincrasias locais, mais confortável ela se sente para olhar outros modelos de negócios.

Os fundos internacionais colocam seu selo de aprovação nas investidas — o que abre portas para que elas acessem clientes e investidores globalmente. O unicórnio de e-commerce Nuvemshop sentiu essa mudança em março, quando concluiu uma rodada de captação de 500 milhões de reais liderada pela gestora americana Accel Partners, investidora de empresas como Facebook, Spotify e Slack. “Depois que divulgamos o aporte da Accel, entramos no mapa dos investidores globais”, diz Tatiana Rezende, diretora financeira da empresa.

Fundada em 2011 pelos argentinos Santiago Sosa, Alejandro Alfonso, Martín Palombo e Alejandro Vásquez, a companhia nasceu com a proposta de ajudar pequenas empresas da América Latina a abrir lojas online. O negócio contou com capital de risco de investidores locais para sobreviver nos primeiros anos e focou o Brasil, seguindo os passos do conterrâneo Mercado Livre, mas foi só em 2020, durante a pandemia, que estourou. A startup triplicou sua base de estabelecimentos clientes para mais de 90.000.

Com o selo da Accel, outros fundos globais perceberam que a Nuvemshop poderia ser uma boa aposta. Segundo Rezende, depois da entrada da Accel, até o teor das reuniões com os fundos mudou: não era mais a empresa que se vendia, e sim os fundos que tentavam convencê-la a aceitar sua ajuda. O frisson resultou em uma rodada de 2,6 bilhões de reais liderada pelos fundos Insight Partners (Twitter, Alibaba) e Tiger Global Management (Spotify, Uber) cinco meses após a anterior.

Para os fundos essa avalanche de dinheiro acirra a competição. A própria pandemia permitiu que mais fundos se arriscassem na América Latina, já que os investidores se acostumaram a assinar cheques multimilionários por videochamadas. Para eles, pegar um voo de mais de 8 horas para conhecer fundadores presencialmente é um hábito que ficou em 2019. Velocidade importa numa competição cada vez mais ferrenha. Mostrar a possibilidade de ajudar as empresas, também. “Temos 17 funcionários só para ajudar as empresas com marketing, tecnologia, desenvolvimento de produtos e recursos humanos”, diz Alex Szapiro, que assumiu a operação brasileira do SoftBank neste ano, depois de comandar a Amazon no país.

Com mais dinheiro para investir e menos tempo para analisar, o preço pago pelos investidores por fatias nas startups está mais salgado. Entre 2012 e 2016, o investimento médio em uma empresa brasileira numa rodada série C (a terceira recebida por uma companhia) era de 20 milhões de dólares, enquanto entre 2017 e 2021 essa média mais do que triplicou, chegando a 72 milhões de dólares. Para a professora Andrea Minardi, que leciona as disciplinas private equity e venture capital na escola de negócios Insper, o crescimento do tamanho das rodadas nos últimos três anos é um sinal de inflação nesse mercado, não apenas no Brasil mas no mundo.

Na visão da especialista, eventualmente haverá uma correção para ajustar o valor dos negócios mal precificados em rodadas iniciais. “Dar muito capital a uma empresa estabelecida pode não causar problemas, ela tende a saber gastar, pode acelerar as fusões e aquisições. Minha preocupação é com as empresas jovens, que estão experimentando o modelo de negócios e podem perder o foco com os milhões de dólares em caixa”, afirma.

Se hoje os fundos globais se sentem confiantes para investir na região é porque eles viram o sucesso de uma primeira leva de empresas financiadas por fundos locais. Os mais emblemáticos são a Kaszek e a Monashees, que têm, respectivamente, 12 e dez unicórnios em seus portfólios, e cresceram junto com suas primeiras investidas, como Loggi, Creditas, Gympass e Rappi. A Kaszek, fundada por ex-sócios do Mercado Livre, por exemplo, foi a primeira investidora institucional do Nubank: o fundo entrou como acionista quando a fintech não passava de um PowerPoint, avaliada na época em 8 milhões de dólares.

A capacidade desses gestores de entrar em negócios bilionários desde o começo os transformou em uma espécie de guias para os investidores globais. Esse histórico facilita as novas captações: a Kaszek, que em seus dez anos de história já investiu mais de 1,5 bilhão de dólares em 102 companhias, levantou 1 bilhão de dólares em maio para criar dois novos fundos. A Monashees, que já fez mais de 125 investimentos desde que foi criada, em 2005, está prestes a concluir uma captação de 700 milhões de dólares.

Para muitos investidores ouvidos pela EXAME, o ponto de virada do ecossistema brasileiro, que fez o mundo prestar atenção no que estava acontecendo por aqui, foi a rodada de captação de 2017 do aplicativo de mobilidade 99. Beneficiada pela corrida internacional para ver qual seria o app de transporte vencedor, a startup brasileira fundada por Paulo Veras, Renato Freitas e Ariel Lambrecht levantou 200 milhões de dólares com o conglomerado japonês SoftBank e com a companhia chinesa Didi Chuxing — na época, era a maior rodada já registrada no país.

Meses depois do aporte, em janeiro de 2018, a startup colocou seu nome na história como o primeiro unicórnio brasileiro ao ser adquirida por sua investidora chinesa avaliada em mais de 1 bilhão de dólares. O sucesso da 99 mostrou para o mundo que era possível construir negócios bilionários aproveitando o mercado interno de mais de 210 milhões de pessoas do Brasil.

O próprio SoftBank, depois do aporte na empresa de mobilidade, fincou os dois pés na América Latina com o lançamento, em 2019, de um fundo exclusivo de 5 bilhões de dólares para a região. “O SoftBank não foi o primeiro investidor global a investir no Brasil e na América Latina, mas quando ele criou o Latin America Fund foi um ponto de inflexão para o mercado — não só pelo que a quantia representava mas por consolidar uma aposta de longo prazo na região”, diz Julie Ruvolo, diretora de venture capital da Associação de Private Equity e Venture Capital da América Latina.

Dos mais de 25 unicórnios da região, pelo menos 15 são investidos pelo SoftBank. Em 2021, o grupo reforçou o comprometimento ao lançar o Latin America Fund II, com 3 bilhões de dólares disponíveis para aportes em empresas latinas. Segundo o diretor da operação brasileira, o novo veículo só foi lançado agora porque o dinheiro disponível no fundo anterior acabou antes do esperado — o plano inicial era captar um novo fundo somente a partir de 2022. Hoje, o SoftBank tem mais de 55 empresas investidas na América Latina, número que sobe semana após semana. O ápice da atividade aconteceu em agosto deste ano, quando, em um único dia, o grupo anunciou três investimentos no Brasil, aportando um total de quase 1 bilhão de reais nas companhias Unico, Omie e Avenue.

O sucesso da 99 e o comprometimento do SoftBank com a região criaram uma onda pelo mercado: fundos que não investiam na América Latina começaram a se perguntar se deveriam olhar para a região, e fundos que já estavam atuando aqui intensificaram sua atividade. O QED Investors, que investiu no Nubank ainda em 2013, é uma das casas que ampliaram a aposta na América Latina. A gestora, especializada em fintechs, investiu no Nubank por causa de uma amizade prévia entre o fundador da fintech e o sócio-diretor do fundo.

“Na época, representou um risco pequeno para o fundo, mas agradecemos sempre que podemos ao David [Vélez , fundador do Nubank ]. Foi uma oportunidade pontual que nos abriu as portas da América Latina e do Brasil antes do boom na região”, diz o sócio Mike Packer. Desde o aporte no Nubank, o QED foi ganhando espaço na região com aportes pontuais em companhias como QuintoAndar e Guiabolso. A virada de chave veio em meados de 2018, quando quatro sócios da casa passaram a se dedicar a encontrar investimentos na região. Hoje, dos 150 investimentos do QED, 37 estão espalhados pelo Brasil, México, Colômbia, Argentina e Chile — dentro desse grupo, há sete unicórnios. O sucesso foi tanto que a gestora está aumentando os esforços e busca uma pessoa para gerenciar a operação diretamente de São Paulo.

Esse círculo virtuoso do empreendedorismo é o que deixa os investidores mais otimistas sobre o Brasil e a América Latina. À medida que as empresas amadurecem, contratam e treinam talentos, a qualidade dos novos negócios aumenta, o que diminui o tempo que leva para uma companhia ir à bolsa. É consenso entre os investidores ouvidos pela EXAME que os próximos dez anos, pelo menos, continuarão a trazer recordes de venture capital para a América Latina. Nem mesmo a instabilidade da região assusta. A crença é que a mudança de matriz tecnológica e de hábitos de consumo só avançará. “A tecnologia é resiliente a crises políticas, sociais e econômicas. Ainda que haja turbulências no caminho, a tendência permanece a mesma”, diz Gustavo Araújo, cofundador do Distrito.

Em uma década, a ambição é que boa parte dos unicórnios da região não sejam mais promessas, e sim grandes empresas lucrativas entre as maiores do mundo. “A América Latina vai ser uma região sem desigualdade? Talvez não, mas tenho certeza de que a tecnologia vai ajudar a nivelar por cima os serviços financeiros, o acesso à educação e à saúde. Os custos de ter um dispositivo e acessar a internet estão mais baixos e devem continuar caindo”, diz Hernan Kazah, sócio-fundador da Kaszek. Se as condições macroeconômicas ajudarem, com mais infraestrutura, menos violência, mão de obra abundante e regras mais amigáveis, muito melhor.

Do outro lado Em março deste ano, Alex Szapiro trocou de lado. Deixou a Amazon Brasil e assumiu a liderança da operação brasileira do Softbank, parte do time de 60 pessoas que o fundo japonês de Masayoshi Son tem para olhar a América Latina. São equipes não só para selecionar os investimentos, mas para impulsionar as escolhidas e desenvolvê-las. “O que realmente me atraiu foi o foco de longo prazo e poder ajudar os empreendedores da região.” O Softbank acaba de levantar mais 3 bilhões de dólares para investir em startups latino-americanas e o total ainda pode alcançar 5 bilhões de dólares. Com isso, a gestora de Son dobraria a aposta na região, onde já tem um portfólio de mais de 50 empresas (65% delas no Brasil). Com o olhar de quem viveu o dia-a-dia dos dois lados, Szapiro conversou com a Exame, confira:

As empresas da América Latina estão limitadas a resolver problemas da região?

Eu não tenho dúvida que dá para ir além. Empresas como Gympass ou Vtex já se tornaram multinacionais e nasceram no Brasil, resolvendo problemas locais. São exemplos do portfólio exportando tecnologia. E tem as que não surgiram no Brasil, mas estão fazendo inovações aqui. A Rappi, por exemplo, com o Turbo, de entrega em até 10 minutos. A Loggi, com soluções para esse país continental. Esses aprendizados são exportáveis para fora da região. É fato que o Brasil tem mais história e mais anos de tecnologia.

Em comparação ao restante da região, você quer dizer?

Sim. Em 1999, participei do time que montou o Submarino. Tínhamos o sonho de operar em toda a América Latina, só que os outros países não estavam prontos. A infraestrutura existente aqui facilitou. Nos demais, demorou. A população daqui é muito mais digitalizada do que em vários lugares do mundo. Para empresas como Netflix, Uber e Facebook, o Brasil é um dos maiores mercados.

É visível que a avaliação atribuída às empresas está cada dia maior. É preocupante?

Sinceramente, acho que temos de gastar menos tempo nisso. Será que precisa tanta energia vendo se algo vale 10 ou 12 se você acredita que pode valer 100? Prefiro ter mais cuidado na tese, no time, na qualidade de execução.

A instabilidade política e macroeconômica da região assusta? Podia ser melhor?

Temos que nos preocupar com o que controlamos. Os problemas vão surgir. A volatilidade aqui é conhecida há 50 anos e olha quantas empresas de sucesso criamos. Olhamos o Brasil e vemos os problemas, mas esquecemos as mudanças que aumentaram produtividade e oportunidade. É um grande oceano azul para empreendedores. A criatividade é muito boa.